牧原股份崛起之前jk 露出,猪企“一哥”一直皆是温氏股份。

从事迹来看,早在2015时,温氏股份的营收就已经达到了482.37亿,彼时,牧原股份营收仅30.03亿,两者体量出入了10倍过剩。

干系词,跟着这些年牧原股份的加快追逐,当今的牧原股份已经告捷额外了温氏股份。

本年上半年,牧原股份已矣营收和净利润隔离为567.8亿和8.293亿,而温氏股份已矣营收和净利润为467.58亿和13.27亿,天然净利润稍逊于温氏股份,但牧原股份的营收要比温氏股份当先跳跃100亿。

此前,牧原股份还提前线路了三季度的事迹预报。事迹预报表露,本年前三季度预测已矣净利润100亿元至110亿元,其中三季度预测已矣净利润90亿元至100亿元,收货才智异常强盛。

从咫尺来看,牧原股份额外温氏股份已经是不争的事实,毕竟除了上头提到的事迹数据之外,在市值上,牧原股份也要当先温氏股份跳跃1000亿。当作也曾的养猪一哥,为何温氏股份会被牧原股份额外?温氏股份又有可能振奋为雄吗?

衍生情势的差距

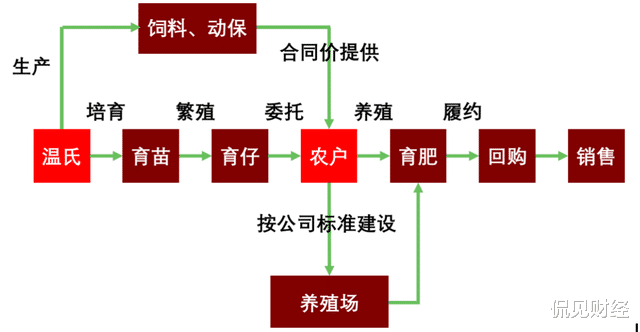

骨子上,温氏股份之是以会被牧原股份额外,中枢在于两者衍生情势的不同。

温氏股份实行“公司+农户”的衍生情势,该情势最早不错回顾到1986年——那时,一位农户因为筹办砖窑交易失败,念念向温北英赊购一些鸡苗自养,斟酌到农户工夫薄弱,养鸡风险大,温北英不仅提供了鸡苗,还提供了饲料、药物和工夫就业,并维护出售肉鸡。

没念念到,在温北英的匡助下,这个农户的筹办越来越好,以致还诱骗了相近更多农户来赊购鸡苗,“公司+农户”的衍生情势应时而生。

眼镜妹 探花通过上头的案例不错看到,“公司+农户”的衍生情势其实并不复杂。以生猪衍生为例,公司正经上游的孳生、育苗、饲料、疫苗等需要一定专科度的职责,还径直向农户收购生猪,而农户则仅正经生猪的“育肥”法子;苟简来说,这是一种在农户养猪的基础上发展出来的纵向单干更良好的产业情势。

“公司+农户”这一衍生情势的上风在于参加低——公司与农户坚忍委用衍生公约,其中的“大头”猪舍由农户出地盘出钱开辟,育肥猪舍包摄于农户。要知说念,育肥猪舍是系数这个词产业链参加最大的部分,不但需要资金开辟,还需要大皆的地盘,而在“公司+农户”的衍生情势下,衍生企业不需要开辟猪舍,压力大幅减低。

凭借着“公司+农户”的筹办情势,温氏股份已矣了快速发展,尤其是在养猪业务上。1994年,温氏股份切入生猪衍生业务,很快将生猪衍生业务赶紧从广东膨胀至寰宇。据统计,2019年温氏股份的出栏生猪1815.66万头,占寰宇生猪出栏总量的3.4%,且在曩昔已矣归母净利润139.7亿元,成为当之无愧的养猪“一哥”。

干系词,事情的调理点出当今2020年前后——跟着自繁自养情势的兴起,“公司+农户”的筹办情势启动竞争不外了。

所谓的自繁自养其实也很好默契,即是在“公司+农户”这照旧营情势下,衍生企业把正本公司不肯意作念的“育肥”法子也作念了。与“公司+农户”情势比较,自繁自养是一种更集约的出产面孔,天然自繁自养在前期需要参加大皆的资金来开辟猪舍,但布局一朝完成,衍生企业自行育肥的成果天然要高于农户,后期的膨胀也就更快。

从营收对比来看,接受自繁自养情势的牧原股份,在膨胀速率上要昭着快于温氏股份。拉长周期来看,在2015年时,牧原股份的营收仅为30.03亿,而到了2023年,牧原股份的营收便增长至1109亿,体量翻了30倍过剩;当作对比,温氏股份在2015年的营收就已经有482.37亿,但到2023营收也不外899.21亿。

跌下“神坛”

跟着生猪衍生工夫的不断发展,自繁自养的上风将越来越昭着。

根由无他——在竞争同质化的生猪衍生行业,猪企之间信得过的差距在于成本规章,而自繁自养的衍生成本一定会比“公司+农户”更低。

从具体数据来看,把柄牧原股份线路的公告,生猪衍生全皆成本呈抓续着落趋势8月已降至13.7元/kg掌握,相较于本年年头,已降本2元/kg,降幅超10%,把柄规划,牧原股份预测年底进一步降到13元/kg;当作对比,1月-7月份,温氏股份肉猪衍生详细成本降至7.3元/斤掌握,即约14.6元/kg,和牧原股份差距不小。

那么,温氏股份有莫得向自繁自养情势转型的可能呢?可能性并不大——因为衍生情势有很强的旅途依赖,一朝变建设很难改变。据媒体分析,生猪衍生情势波及财富参加、处置体系构建、工夫告诫蓄积、东说念主才培养、利益分派等多重身分,从一启动就丝丝入扣,配套而生,编削衍生情势未免牵一发而动全身。

骨子上,温氏股份也知说念“公司+农户”这种筹办情势的竞争力比不上自繁自养,但又无法转向自繁自养情势,是以温氏股份只可鼓吹“公司+农户”转型。

据媒体报说念,频年来温氏股份主动进行衍生情势的迭代升级,由“公司+农户”升级为“公司+家庭农场”情势,咫尺不竭升级为“公司+当代衍生小区+农户”情势。在这一情势下,衍生小区由公司调处拿地、调处筹办、调处措施开辟, 成心于赞助工业化、智能化和自动化水平,且农户相对鸠合,成心于公司高效处置。然而,即便“公司+农户”的情势进程屡次的升级迭代,在成本上依旧很难跟自繁自养情势相抗衡,温氏股份已经很难再追上牧原股份了。

从成本市集的格调来看,资金也昭着要更深爱于牧原股份。结果10月11日收盘,温氏股份股价报收18.62元/股,总市值为1239亿;同日,牧原股份股价报收42.28元/股,总市值为2311亿,两者相对比,牧原股份的总市值要比温氏股份高1072亿jk 露出,天然两者在本年上半年的营收只出入100亿,但市值却差距甚远——很昭着,在筹办情势的差距下,温氏股份这个也曾的衍生一哥,已幽闲走下“神坛”。